금융감독원 전자공시시스템에 따르면 두산중공업과 두산건설은 최근 유상증자 결정에 따른 신주를 배정 받았다. 두산중공업이 예정발행가를 기존 6390원에서 5550원으로 낮춰 잡아 확보하게 될 자금총액도 기존 5431억원에서 4718억원으로 낮아졌다. 두산중공업은 신주 발행가액이 낮아진 이유를 모집 예정가액 산출 기준일의 변동 때문이라고 설명했다. 이와 함께 두산중공업은 비업무용 부동산 자산 매각 등을 통해 3500억원의 자금을 추가 확보한다는 계획이다. 이렇게 마련된 금액만 약 8200억원에 달한다.

이 중 3000억원 가량은 두산건설 재무개선을 위해 쓰인다. 두산건설도 4200억원 규모의 유상증자를 결정했다. 두산건설은 잠정실적 발표를 통해 지난해 연결기준 영업손실 522억원, 당기순손실 5518억원을 기록했다고 공시했다. 건설사들은 만약 분양대금을 받지 못할 상황이 되면 대손충당금을 적립해 부실을 정리하게 되는데, 이 때문에 영업이익 적자와 당기순손실이 확대된 것으로 보인다.

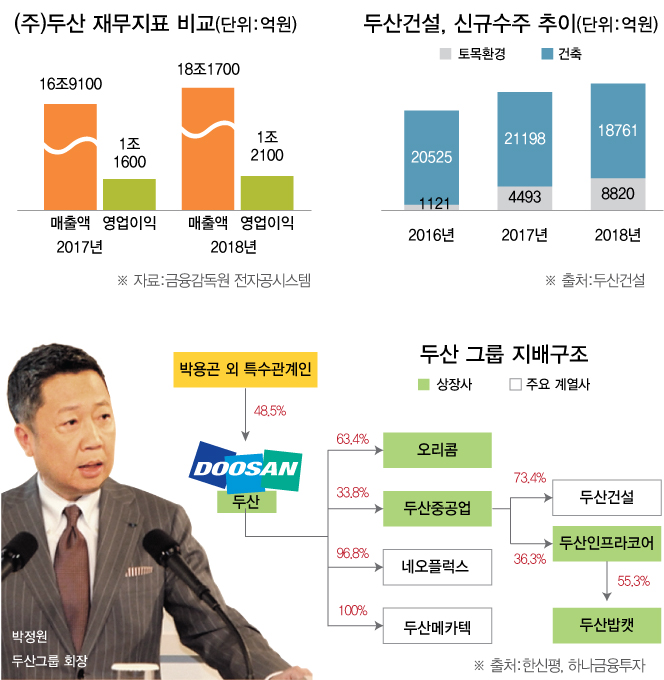

두산건설의 재무악화는 그룹 중간지주사격인 두산중공업에 고스란히 반영된다. 두산중공업이 두산건설 보통주 47.88%, 우선주(보통주 1주 전환가능) 27.21%를 각각 보유하고 있기 때문이다. 또 지주사 두산은 두산중공업의 최대 주주로 지분율은 33.79%에 달한다. 즉, 두산건설의 재무악화가 그룹 전반으로 확산될 가능성이 있다.

나이스신용평가는 “지난해 말 두산중공업 총 차입금이 4조4000억원인 점을 감안할 때 이번 유상증자를 통한 차입부담 완화는 제한적 수준에 그칠 것으로 보이며, 현금 창출력 대비 높은 차입금부담이 지속될 전망”이라며 “두산건설은 대규모 자본확충으로 재무구조가 개선될 것으로 보이나 비우호적 산업 환경을 감안할 때 향후 사업실적 개선에 대한 불확실성이 존재한다”고 지적했다.

하지만 이번에는 과거와 달리 대규모 유상증자가 재무개선에 큰 힘을 보탤 것으로 보인다는 의견도 있다. 지난해 두산건설이 일회성 비용을 한 번에 반영한 만큼 추가 비용에 대한 부담을 덜었고, 3조원에 달하는 수주에 성공하면서 올해 안정적인 영업환경 기반이 마련된 점 역시 긍정적이라는 것이다. 금홍균 DB금융투자연구원은 “유상증자를 통한 자본확충이 성공적으로 이루어질 경우 수년간 이어졌던 두산건설 관련 재무건전성 우려는 상당 부분 완화될 수 있고, 두산중공업의 경우 사우디, UAE, 인도, 체코 등지에서 수주풀이 가시화되고 있다"고 설명했다.

이종혜 기자

이종혜기자 hey33@hankooki.com