조신 연세대 정보대학원 교수 칼럼

지난 18일에 GSIR 2020년 보고서가 발간돼 앞으로 이 보고서를 활용한 분석들이 쏟아질 전망이다. ESG 투자 추이에 대한 이해를 돕기 위해 여기에 담긴 특징적인 내용들을 짚어 본다.

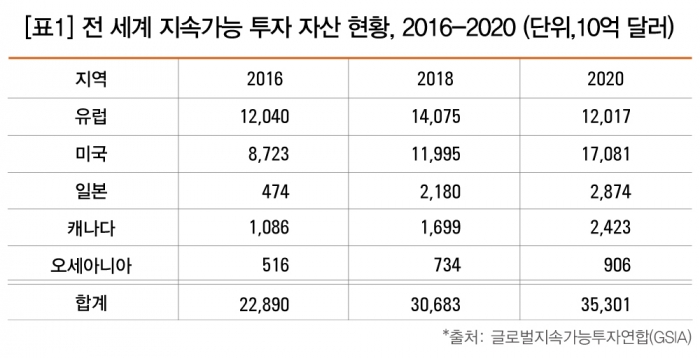

첫째, 지난 2년 사이에 지속가능투자가 전체 운용자산에서 차지하는 비중이 증가했다. 지난해 초 기준으로 지속가능투자 총액은 35조3000억 달러에 이르는데 이는 전체 운용자산의 35.9%를 차지하는 것으로, 2018년 33.4%에 비해 상당히 증가한 수치다. 이는 지속가능투자에 대한 투자자들의 관심이 더욱 늘어났음을 의미한다.

둘째, 지역별로는 미국 17조 달러, 캐나다 2조4000억 달러로 북미 지역이 전체의 55%를 차지하면서 지속가능투자를 주도하고 있다. 한편 유럽은 12조 달러로 그 뒤를 따르고 있다. 2년 전까지는 유럽이 가장 많은 규모를 차지했었는데, 유럽 당국의 지속가능투자 기준이 엄격해짐에 따라 2년 전보다 도리어 2조 달러 줄어든 것으로 나타났다.

결과적으로 지난 2년 간 지역별 성장률은 캐나다(48%), 미국(42%), 일본(34%)이 빠르게 나타났고 유럽(-13%)과 오세아니아(25%) 지역이 상대적으로 낮은 성장률을 보였다.

하지만 북미 지역이 주도하는 것으로 보이는 결과가 단지 유럽의 투자 기준 변경 때문만은 아니다. 미국, 캐나다는 2016~2018년 지속가능투자 성장률이 각각 38%, 42%였는데 비해 최근 2년에는 성장세가 더욱 가팔라졌다. 전체 운용자산에서 차지하는 비중 또한 지난 2년간 미국(25.7→33.2%), 캐나다(50.6→61.8%)는 다른 지역에 비해 빠르게 늘고 있다.

한편 일본의 지속가능투자도 빠르게 성장하고 있고 절대 규모 또한 2조8000억 달러로 작은 편은 아니지만, 전체 운용자산의 24%에 지나지 않아 아직은 지속가능투자가 초기 단계다. 그리고 일본을 제외한 아시아 국가들은 현황 집계에도 포함되지 않을 정도로 지속가능투자는 미주와 유럽이 거의 대부분을 차지하고 있는 편이다.

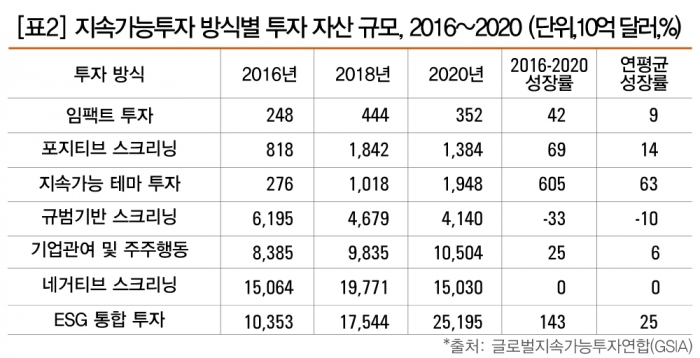

2년 전만 해도 특정 산업 또는 기업을 투자에서 배제하는 네거티브 스크리닝 투자가 19조7000억 달러로 가장 큰 비중을 차지했었다. 여기에 경제협력개발기구(OECD), 국제노동기구(ILO), 유엔(UN) 등 국제기구가 정한 다양한 기준을 충족하지 못하는 기업들을 배제한 규범 기반 스크리닝 4조7000억 달러를 합하면, 2018년 지속가능투자 30조7000억 달러 중에서 무려 24조4000억 달러의 투자 자산이 가치관에 기초한 투자에 해당됐다.

물론 스크리닝 투자가 지속가능투자의 한 방법으로 오랫동안 광범위하게 사용됐던 것은 사실이지만 이처럼 단순한 배제 절차를 활용한 투자 방법을 모두 ESG 투자라고 부르는 것은 다소 쑥스러운 일이다.

그런데 지난 2년 사이에 네거티브 및 규범 기반 스크리닝 투자는 줄고 기업들의 ESG 성과를 분석한 결과를 반영해 투자 결정을 내리는 ‘ESG 통합 투자’(ESG Integration)가 17조5000억 달러에서 25조2000억 달러로 크게 늘어 압도적으로 큰 비중을 차지하게 됐다.

뿐만 아니라 ESG 활동 성과가 좋은 기업들을 골라 투자하는 포지티브 스크리닝, 지속가능 분야, 예컨대 청정 에너지 등에 투자하는 지속가능 테마 투자, 그리고 임팩트 투자 등도 금액은 적은 편이지만 지난 2년 간 빠르게 성장했다. 이러한 변화는 지속가능투자가 가치관 기반 투자에서 ESG 성과 기반 투자로 빠르게 고도화되고 있음을 입증한다.

이는 유럽이 사회책임투자 및 지속가능투자 역사가 길어서 오래 전부터 규범적 투자를 해왔고 미국은 ESG 성과와 재무적 성과를 동시에 달성하는 비교적 실증적 접근 방법을 취하고 있음을 말해준다.

마지막으로 투자 주체별로 보면, 전문 자산 운용자들이 운용하는 자산을 주로 개인 투자자들이 구입하는 펀드 등 소매(retail) 자산과 기관(institutional) 투자 자산으로 분류할 수 있다. 기관 투자자들이 금융시장에서 압도적인 비중을 차지하지만 지속가능투자에 관심을 갖는 개인 투자자들이 꾸준히 늘고 있다. 이러한 추세를 반영해 2012년에는 소매 자산 비중이 11%에 불과했는데 지난해에 그 비중이 25%까지 늘었다.

지금까지 투자 현황을 살펴보면 아직 ESG 투자가 대세로 자리 잡았다고 보기는 어렵다. 하지만 앞에서 보듯이 모든 변화 추세는 ESG 투자에 우호적이며 점점 전문성을 띠어가고 있다. 이런 점에서 자본시장에서 대세로 자리 잡을 가능성이 커지고 있다.

조신 연세대 교수

● 조신 연세대 정보대학원 교수 프로필

대통령 비서실 미래전략수석, SK브로드밴드 대표, 산업통상자원 R&D전략기획단 MD, 정보통신정책연구원 선임연구위원을 역임했다. 파리협정(2015) 체결 시 정책결정에 참여한 인연을 계기로 환경 문제에 관심을 가지게 됐고 기업 지배구조 관련 연구도 계속하고 있다. 저서로는 <넥스트 자본주의, ESG> 등이 있다.

조신 연세대 교수