유통종류 1만개 넘었지만 70%는 발급 즉시 사라져 관리비 年 3,000억 낭비할인율 등 고객맞춤 설계로 카드 종류 줄이기 나서야

그중에는 10년 전에 출시돼 현재는 신규발급이 중단된 카드도 있다. 물론 잘 쓰지도 않는다. 정작 이씨가 주로 사용하는 카드는 최근에 새로 발급 받은 2종의 '신상' 카드다. 나머지 카드는 습관적으로 지갑 속에 있을 뿐이다.

시중에 유통되고 있는 카드 종류만도 1만개가 넘는 것으로 나타났다. 이 정도면 '카드공화국'이라 불릴 만하다. 카드사 간 과당경쟁의 결과인데 1만종이 넘는 카드 중 실질소비로 이어지는 유효카드는 고작 30%에 불과하다. 사회적으로 불필요한 관리비용을 유발시키고 있음을 뜻한다.

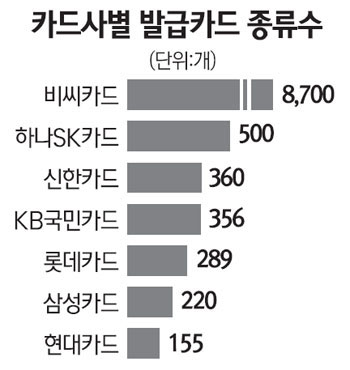

금융계에 따르면 신한ㆍKB국민ㆍ비씨ㆍ현대ㆍ삼성ㆍ하나SKㆍ롯데 등 7개 카드사가 발급해 유통되고 있는 카드 종류는 1만274개다. 카드사별로는 대다수 은행을 회원사로 두고 있는 비씨카드가 8,700개로 가장 많고 신한(360개), KB국민(356개), 롯데(289개), 삼성(220개), 하나SK(197개), 현대(155개) 순이다.

카드 종류가 이처럼 기하급수적으로 늘어난 것은 카드사들이 회원을 한 명이라도 더 유치하기 위해 생명력이 짧은 상품을 남발했기 때문이다. 가맹점 수수료율이 높고 카드론ㆍ현금서비스 등 대출사업이 자유로울 때는 카드 종류가 많을수록 이익도 늘어난다.

문제는 비용이다. 이익기여도가 낮은 카드가 워낙 많아서 불필요한 마케팅 비용을 유발시키기 때문이다. 또 이는 카드사의 영업 효율성을 저해시키는 요인으로 작용한다.

예컨대 카드사가 출시한 10개의 각기 다른 카드 중 실질소비로 이어지는 카드는 3개에 불과하다. 나머지 70%는 발급 즉시 사라지는 '서랍 속 카드'다.

카드업계 관계자는 "회원이 고작 한 명이라도 해도 이 회원이 탈회하지 않는 한 카드사는 계속해서 서비스를 할 수밖에 없다"며 "이런 카드를 관리하는 비용만도 전체 카드업계 기준으로 2,000억~3,000억원가량이 낭비되고 있다"고 말했다.

이에 따라 일부 카드사는 카드 종류 줄이기에 돌입했다. KB국민카드가 가장 적극적이다. KB국민카드는 그 일환으로 지난 2월 말 '혜담카드'를 출시했다. 이 카드는 고객이 원하는 서비스 종류와 할인율ㆍ할인한도 등을 고객 스스로 선택에 한 장의 카드에 담을 수 있도록 설계됐다.

이밖에 현대ㆍ삼성카드 등도 각각 제로카드, 숫자시리즈 등의 전략으로 카드 종류 줄이기에 나서고 있다.

한 카드사 관계자는 "카드 종류를 줄이기 위해서 카드사가 취할 수 있는 최선의 방법은 유효 기간 만료 시 재발급을 중지시키는 것인데 종류가 워낙 많아 단기효과를 거두기가 어렵다"며 "이 때문에 최근에 카드사들은 상품개발 때부터 각종 제휴를 원천 차단하는 식으로 접근하고 있다"고 말했다.

박해욱기자 spooky@sed.co.kr