삼성 14개 상장계열사 중 전자 뺀 11개사 경영 불안

한화 유동비율 88%로 껑충… 롯데도 99%까지 올라… SK 자기자본비율 10%P↑

한진은 부채비율 155%P↑ 재무건전성 '꼴지' 수모

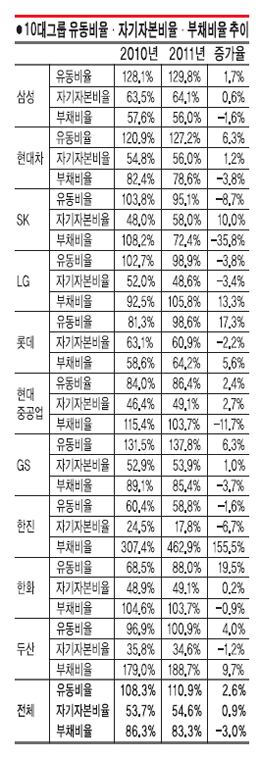

지난해 10대그룹은 유동비율, 자기자본비율, 부채비율 등 주요 재무건전성 지표에서 비교적 선방한 것으로 나타났다. 주간한국이 공민기업을 제외한 자산순위 상위 10대그룹 소속의 83개 상장계열사 공시자료를 분석한 결과 지난해 10대그룹은 평균적으로 유동비율(2.6%p)과 자기자본비율(0.9%p)이 소폭 상승한 반면, 부채비율(-3.0%p)은 하락하며 점차 양호한 재무상태로 전환되고 있었다.

10대그룹 중 유동비율이 하락한 곳은 SK, LG, 한진 등 3개사였다. 자기자본비율이 떨어진 곳은 LG, 롯데, 한진, 두산 등 4개사였고 부채비율이 올라간 곳도 마찬가지로 위의 4개사였다. 대체적으로 반비례하는 경향을 보이는 자기자본비율과 부채비율의 특성이 나타난 것으로 분석된다.

한진, LG 재무건전성 최악

한화에 이어 유동비율 증가폭이 컸던 곳은 롯데인 것으로 나타났다. 롯데의 유동비율은 2010년 81.3%에서 지난해 98.6%까지 올랐다. 현대자동차(120.9%→127.2%), 두산(96.9%→100.9%), 현대중공업(84.0%→86.4%)이 뒤를 이었다.

같은 기간 SK의 유동비율이 가장 큰 폭으로 내렸다. SK는 2010년 103.8%의 유동비율을 기록했으나 지난해 95.1%까지 떨어졌다. 주 계열사인 SK텔레콤이 하이닉스반도체를 인수하는 과정에서 유동비율이 폭락(116.6%→88.4%)한 영향이 컸다. SK 이외에는 LG(-3.8%p), 한진(-1.6%p) 정도만이 유동비율하락을 경험했다.

지난해 유동비율이 가장 높았던 곳은 GS였다. GS는 지난해 137%의 유동비율을 기록하며 재계 1, 2위인 삼성(129.8%), 현대자동차(127.2%)를 따돌렸다. 반면 유동비율이 가장 낮았던 곳은 한진으로 58.8%에 불과했다. 대표 계열사인 대한항공의 유동자산이 유동부채의 절반에도 미치지 못했던(유동비율 46.3%) 영향을 크게 받았다.

지난해 자기자본비율이 가장 크게 증가한 그룹은 SK였다. 2010년 48.0%였던 SK의 자기자본비율은 지난해 58.0%로 올랐다. SK이노베이션(상장계열사)이 SK에너지(비상장계열사)와 분리되면서 총자산이 크게 줄어들었기 때문이다. 현대중공업(46.4%→49.1%), 현대자동차(54.8%→56.0%), GS(52.9%→53.9%) 등이 1~3%p의 적은 폭으로 뒤를 이었다.

부채비율이 가장 높은 수준으로 치솟은 곳도 역시 한진이었다. 한진의 부채비율은 1년 동안 무려 155.5%p(307.4%→462.9%)나 치솟았다. 이로써 한진은 유동비율, 자기자본비율, 부채비율 등 재무건전성 지표들에서 모두 최하위를 기록하는 수모를 겪었다. 자기자본비율 때와 마찬가지로 LG(92.5%→105.8%)와 두산(179.0%→188.7%)이 한진의 뒤를 이었다.

전자ㆍIT 유동비율 하락

유동비율은 1년 이내 현금화할 수 있는 유동자산을 1년 안에 갚아야 하는 유동부채로 나눈 비율이다. 기업의 단기부채상환능력을 측정하는 주요 지표로 이 비율이 높을수록 현금동원력이 좋다고 해석할 수 있다. 유동자산, 유동부채를 공시하지 않는 삼성카드를 제외한 10대그룹 상장계열사 82개사 중 2010년에 비해 유동비율이 떨어진 곳은 총 29개사였다.

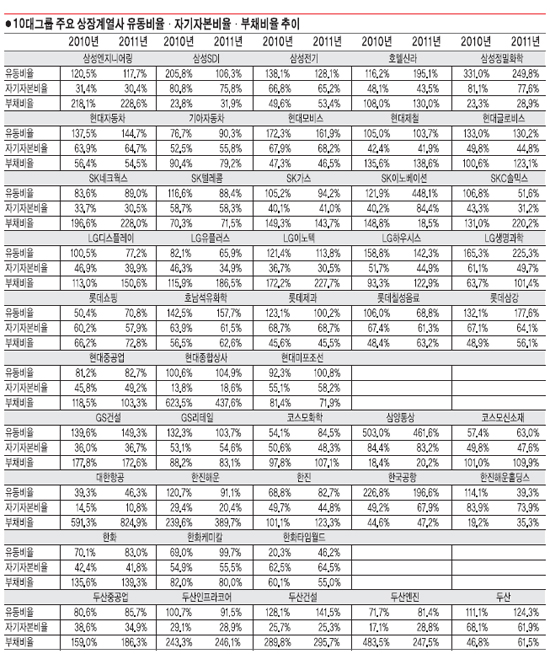

삼성에서는 삼성SDI의 유동비율이 눈에 띄게 떨어졌다. 삼성SDI는 2010년 205.8%의 유동비율을 기록했으나 지난해에는 106.3%까지 떨어졌다. 올해 중 만기도래하는 회사채 규모가 커지면서 유동부채가 6,000억원 이상 증가했기 때문이다. 그간 유동비율이 상대적으로 높은 편이었던 삼성정밀화학도 유동부채가 늘어나며 큰 폭의 유동비율 하락(331.0%→249.8%)을 경험했다.

10대그룹 중 유동비율이 가장 큰 폭으로 떨어졌던 SK에서는 총 4개사의 유동비율이 하락했다. 하이닉스를 인수한 SK텔레콤 이외에도 SKC솔믹스의 유동비율이 크게 떨어졌다. 반도체, LCD부품소재 등을 생산하는 SKC솔믹스는 2010년 533억원이었던 유동부채가 지난해 1,404억원으로 크게 증가하며 유동비율이 큰 폭으로 하락했다.

LG에서는 주 계열사인 LG디스플레이와 LG유플러스의 유동비율이 떨어졌다. LG디스플레이의 유동비율은 2010년 100.5%에서 지난해 77.2%로 낮아졌다. 유동자산은 1조원 가량 줄어들었고 반대로 유동부채는 1조원 늘어나면서 생긴 결과다. 같은 기간 LG유플러스의 유동비율도 82.1%에서 65.9%로 줄어들었다.

롯데에서는 롯데제과와 롯데칠성음료의 유동비율이 하락했다. 지난해 6월 신동빈 롯데 회장은 전 계열사 사장들을 모아놓고 유동성 확보를 철저히 할 것을 지시했다. 그러나 그룹의 한 축인 식음료계열의 두 축을 담당하는 롯데제과(123.1%→100.2%)와 롯데칠성음료(106.0%→68.8%)의 유동성이 떨어지며 회장님의 당부가 무색하게 됐다.

그룹 상장계열사 중 유동비율이 하락한 계열사의 비중이 가장 높았던 곳은 한진이었다. 한진은 총 5개 상장계열사 중 한진해운, 한국공항, 한진해운홀딩스 등 3개사의 유동비율이 하락했다. 특히 한진해운홀딩스의 경우 유동비율이 2010년 114.1%에서 지난해 39.3%로 곤두박질쳤다.

삼성 11개 자기자본비율↓

지난해 자기자본비율이 하락한 상장계열사는 83개사의 절반이 넘는 43개사다. 자기자본비율은 총자산 중에서 직접적인 금융비용을 부담하지 않고 기업이 장기적으로 운용할 수 있는 자기자본이 차지하는 비율이다. 자기자본비율이 높을수록 경영의 안정성이 높다고 판단할 수 있다.

삼성은 14개 상장계열사 중 무려 11개사의 자기자본비율이 하락했다. 이 중 자기자본비율이 눈에 띄게 떨어진 곳은 삼성SDI와 호텔신라다. 삼성SDI와 호텔신라의 자기자본비율은 2010년과 지난해 각각 5.0%p(80.8%→75.8%), 4.6%p(48.1%→43.5%) 감소했다.

현대에서는 현대제철과 현대글로비스 단 두 곳만이 소폭의 자기자본비율 하락을 경험했다. 현대제철은 2010년(42.4%)보다 0.5%p 떨어진 41.9%를, 현대글로비스는 2010년(49.8%)보다 5%p 하락한 44.8%의 자기자본비율을 기록했다.

LG디스플레이와 LG유플러스는 유동비율에 이어 자기자본비율까지 큰 폭으로 떨어졌다. LG디스플레이와 LG유플러스의 자기자본비율은 2010년과 지난해 각각 7%p(46.9%→ 39.9%), 16.2%p(82.1%→65.9%) 떨어졌다. LED사업 침체로 지난해 큰 폭의 실적하락을 경험한 LG이노텍(36.7%→30.5%)과 LG생명과학(61.1%→49.7%)도 자기자본비율 하락을 경험했다.

유동비율과 마찬가지로 자기자본비율이 떨어진 상장계열사의 비중이 가장 높은 곳도 한진이었다. 한진은 총 5개 상장계열사 중 4개사의 자기자본비율이 떨어졌다. 특히 대한항공과 한진해운의 경우 자기자본비율의 절대량도 적은 편이다. 지난해 대한항공과 한진해운의 자기자본비율은 각각 10.8%, 20.4%에 불과했다. 일반적으로 표준비율을 50% 내외로 본다는 점을 감안한다면 극단적으로 적은 수치다. 두산도 6개 상장계열사 중 4개사의 자기자본비율이 하락했다. (주)두산은 2010년 68.1%에서 61.9%로, 두산중공업도 38.6%에서 34.9%까지 떨어졌다.

현대중공업 재무건전성 양호

자본구성의 건전성 여부를 판단하는 대표적인 지표로 사용되는 부채비율은 기업이 소유하고 있는 재산 중 부채가 어느 정도 차지하고 있는가를 나타낸다. 비율이 높을수록 재무구조가 불건전하므로 지불능력이 문제가 된다. 부채는 자기자본과 더불어 총자산을 구성하고 있으므로 일반적으로 부채비율과 자기자본비율은 역의 상관관계를 지닌다.

10대그룹 상장계열사 중 지난 1년간 부채비율이 높아진 곳은 자기자본비율이 떨어진 곳과 거의 일치한다. 유일한 예외는 한국공항이다. 한국공항은 지난해 자기자본비율이 2010년에 비해 대폭 상승(49.2%→67.9%)했음에도 불구 부채비율도 높아지는(44.6%→47.2%) 기현상을 보였다.

유동비율과 자기자본비율은 떨어지고 부채비율마저 높아지면서 총체적인 재무불안을 겪은 상장계열사는 10대그룹 총 83개 중 18개로 전체의 21.7%에 달했다. 삼성(4개), LG(4개)가 가장 많았고 한진(3개), 현대자동차(2개), SK(2개)가 뒤를 이었다. 현대중공업은 유동비율, 자기자본비율, 부채비율 등 모든 부문에서 양호했다.

김현준기자 realpeace@hk.co.kr