금융자산 '10억 이상' 18만명 넘어… 금융보다 부동산 자산 비중 높아

서울 45% 몰려, 강남3구 37%… 지역적 쏠림현상 약해져

총자산 중 부동산 52%, 금융자산 43%… 일반인 금융자산 비중 26%에 그쳐

은퇴 후 필요 생활비 월평균 696만원… 미은퇴자 적정 생활비 218만원 3배 이상

'부자(富者)' 또는 '고자산가'에 대한 절대적 기준은 없지만, 세계적으로 통용되는 기준으론 '100만 달러 이상의 투자자산을 보유한 개인'을 일컫는다.

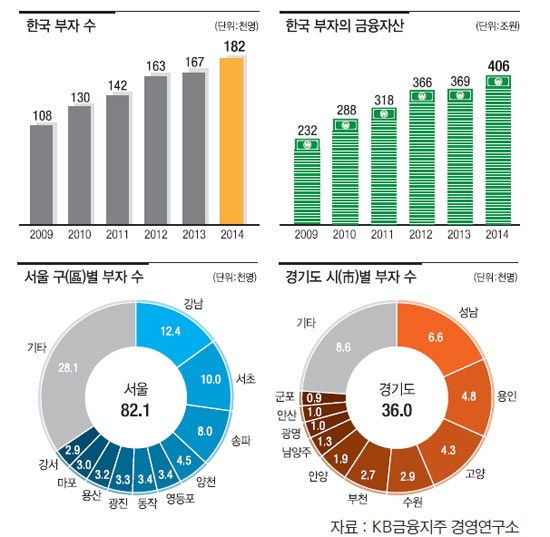

KB금융지주 경영연구소가 지난 8일 펴낸 '한국 부자보고서' 2015년판은 '금융자산 10억원 이상을 보유한 개인'을 '한국 부자'로 정의했다. 보고서에 따르면 한국의 부자는 지난해 말 기준으로 18만2,000여 명으로 추산되고, 그 중 45%가 서울에 살고 있다.

한국 부자는 금융자산에 비해 부동산 비중이 높은 자산구조를 가지고 있으며, 금융자산 중에는 현금 및 예적금이 가장 높은 비중을 차지했다.

부자일수록 투자용 부동산 보유 비율이 높고 적극적 투자 경향을 보이고 있으며 은퇴 후 노후 준비도 일반인과 큰 차이를 보이고 있다.

한국 부자 어느 곳에 얼마나 사나

2014년 말 기준 한국 부자(금융자산 10억원 이상인 개인)는 약 18만2,000여 명으로 작년에 비해 8.7% 증가한 것으로 추정된다. 이러한 증가율은 2013년의 2.5%에 비해 높은 수준이나 2008년 이후 연평균 증가율 13.7%에는 못 미치는 수준이다. 연구소는 증가율이 낮은 이유로 경기침체와 증시 침체, 저금리 지속 등을 지목했다. 전반적인 자산 증가율이 낮아 부자 칭호를 얻을 수 있는 후보군의 자산도 많이 늘지 못했다는 의미다.

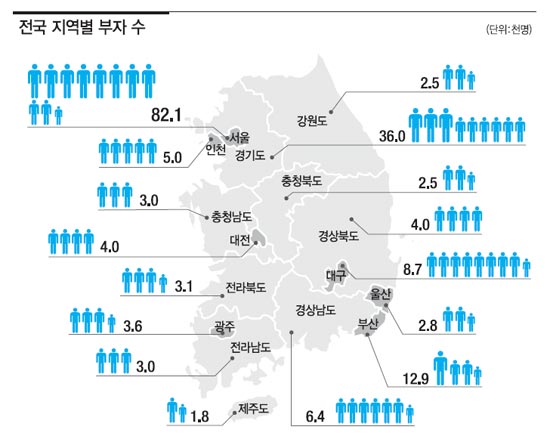

한국 부자 18만2,000여 명을 지역별로 살펴보면, 서울이 약 8만2,000명으로 전국부자 수의 45.2%를 차지하며, 다음으로 경기 3만6,000명(19.8%), 부산 1만3,000명(7.1%) 순으로 나타났다. 전국 부자 수에서 서울의 비중은 2012년 48.0%, 2013년 47.3%, 2014년 45.2%로 지속 감소세인 반면 경기도의 비중은 소폭 상승세를 보이고 있다.

각 지역의 인구 대비 부자 수 비율은 서울이 0.81%로 전국에서 가장 높았으며, 부산 0.37%, 대구 0.35%, 경기 0.29% 순으로 높게 나타났다.

서울 부자 수에서 강남3구 비중이 2009년 39.2%에서 2014년 37.0%로 하락했고, 경기도 부자 수에서 성남시, 용인시, 고양시의 비중도 같은 기간 45.2%에서 43.8%로 하락해 지역적 쏠림 현상이 과거에 비해 약해진 것으로 분석된다.

6대 광역시 중 부산은 해운대구의 부자 수가 가장 많으며, 대구 수성구의 경우 광역시 구 단위에서는 부자 수가 가장 많은 지역으로 분석됐다. 그 외 인천 연수구, 대전 유성구, 광주 북구, 울산 남구 등이 해당 광역시 내에서 상대적으로 부자가 많은 것으로 분석됐다.

총자산 구성은 부동산이 금융보다 비중

한국 부자들의 금융자산 총액은 2009년 232조원에서 지난해 말 현재 406조원으로 급증세를 이어나가고 있다. 406조원을 기준으로 할 때 18만2, 000여 명의 1인당 평균 금융자산액은 22억3000만원이다. 이는 전체 국민 가운데 자산 규모 상위 0.35%가 가계 총 금융자산의 14.3%를 보유하고 있다는 것을 의미한다.

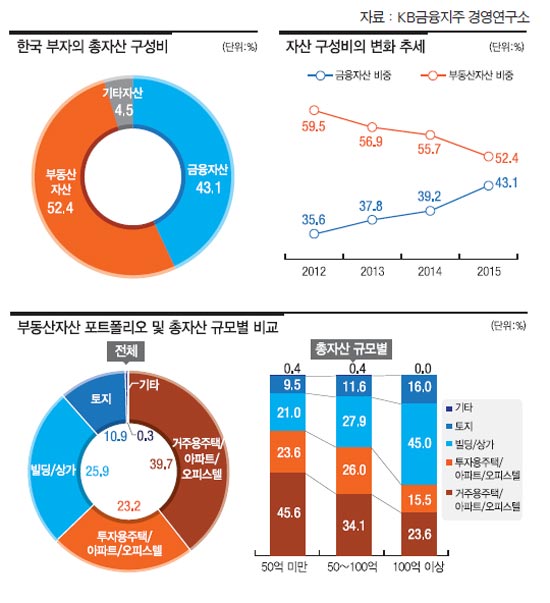

부자들은 자산 구성에서도 일반인과 뚜렷한 차이를 보였다. 부자들은 전체 자산에서 부동산 자산의 비중이 52%, 금융자산 비중이 43%였다. 일반인의 경우 각각 67%와 26%다. 부자들의 부동산 자산 비중은 2012년 59%에서 지속적으로 낮아지고 있다. 반면 금융자산 비중은 같은 해 35%에서 점점 높아지고 있는 추세다.

자산 구성비는 보유자 특성에 따라 다소 차이를 나타냈다. 총자산의 규모가 클수록 부동산 비중이 높은 반면 금융자산 비중이 상대적으로 낮은 형태를 보인다. 지역적으로는 지방에 비해 서울 및 수도권, 특히 강남3구 부자에게서 부동산자산 비중이 상대적으로 높고, 연령별로는 40대 이하에 비해 50대 이상 층에서 부동산자산 비중이 높게 나타난다

부자일수록 투자용 부동산 비중 높아

한국 부자의 총자산은 부동산자산 52.4%, 금융자산 43.1%, 기타자산 4.5%로 구성돼 있다.일반 가구의 부동산자산은 거주용 주택이 대부분을 차지하지만, 자산이 많은 부자일수록 투자용 부동산 비중이 높아지고 금융자산의 구성도 훨씬 다양해질 것으로 예상된다.

한국 부자의 부동산자산 구성을 살펴보면, '거주용 주택/아파트/오피스텔'이 39.7%였으며, 거주용 외 '빌딩/상가'(25.9%), '투자용 주택/아파트/오피스텔'(23.2%), '토지'(10.9%) 등 투자용 부동산의 비중이 60%를 차지하고 있다. 자산 규모가 큰 부자일수록 전체 부동산자산 중 투자용 부동산 비중도 높게 나타나는데, 총자산 50억원 미만의 경우 54.0%, 50~100억원의 경우65.5%, 100억원 이상의 경우 76.4%가 투자용 부동산인 것으로 나타났다.

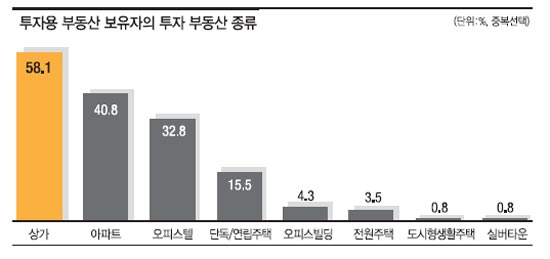

또한 한국 부자 중 93.8%가 토지 이외의 투자용 부동산을 보유하고 있는 것으로 조사됐다. 가장 대표적인 투자 대상 부동산은 '상가'(58.1%)로 나타났으며 다음으로 '아파트'(40.8%), '오피스텔'(32.8%) 순으로 높은 투자율을 보이고 있다. 서울과 수도권 부자는 아파트와 오피스텔 투자율이 각각 39.5%와 38.1%로 유사한 수준이지만, 지방부자의 경우 오피스텔 투자율(15.7%)이 아파트 투자율(44.9%)에 크게 못 미치는 수준으로 나타났다. 또한, 강남3구의 경우 오피스빌딩 투자율이 10.4% 로 다른 지역에 비해 월등히 높은 것으로 조사됐다.

부자 금융자산 포트폴리오 차이

한국 부자가 보유하고 있는 금융자산 중에는 현금 및 예적금이 47.2%로 가장 높은 비중을 차지하고 주식(16.0%), 펀드(14.5%), 투자/저축성 보험(14.4%) 순으로 투자 비중이 높게 나타났다. 금융자산 포트폴리오도 총자산 수준에 따라 다소 차이를 보이는데, 총자산이 많을수록 예적금 비중이 감소하는 대신 신탁/ELS, 채권 등에 대한 투자 비중이 증가하는 경향을 보인다. 이는 예적금과 같은 안전 금융자산에 일정 금액을 투자한 후, 나머지 여유 자금은 투자수익을 높일 수 있는 금융자산에 투자하는 행태로 이해할 수 있다. 지역적으로는 서울 및 수도권의 부자들이 지방 부자에 비해 주식, 펀드, 채권 등의 투자자산에 더 높은 투자 비중을 두는 반면, 지방 부자들은 예적금 및 투자/저축성 보험과 같은 안전자산 비중이 상대적으로 높게 나타났다.

금융상품 중 예적금과 투자/저축성 보험은 보유율이 각각 98.5%, 88.0%에 이를 정도로 대부분의 한국 부자가 보유하고 있으며, 다음으로 펀드 76.3%,주식 71.3% 순으로 보유율이 높게 나타났다.

한국 부자들의 76.3%가 펀드를 보유하고 있는 가운데, 국내주식형 펀드 보유율이 59.5%로 가장 높고, 이어서 해외주식형 33.3%, 국내혼합형 27.5%, 국내부동산형 17.3% 순으로 높게 나타났다.

지역에 따라 펀드 선호도에 다소 차이를 보이는데, 서울 및 수도권의 경우 주식형, 부동산형 펀드 선호도가 지방에 비해 높은 반면, 지방 부자들은 상대적으로 국내 혼합형 펀드 보유율이 높게 나타났다. 해외 펀드 보유자 중에는 절반 이상(56.5%)이 중국 관련 펀드에 투자할 만큼 중국에 집중된 투자행태를 보이고 있으며, 이어서 인도(15.8%), 미국(7.3%) 순으로 국가별 선호도가 높게 나타났다.

안정적 투자 54%…돈 많으면 적극 투자

기본적으로 안정적 투자를 추구하는 성향(안정형+안정추구형)이 54.0%로, 위험을 감수하며 높은 수익을 추구하는 성향(공격투자형+적극투자형) 9.8% 대비 크게 높은 모습을 보이고 있다. 주목할 점은 원금손실 위험을 기피하는 안정형 성향과 위험을 감내하더라도 높은투자수익을 실현하려는 적극투자형 성향 모두 전년 대비 하락한 반면, 일정수준의 위험과 그에 따른 수익만을 추구하는 위험중립형 성향이 36.3%로 전년 대비 16.0%p나 증가한 것이었다.

이러한 위험중립형 성향의 증가는 저금리·저성장 환경의 고착화로 인해 원금손실 위험이 없는 안전한 투자만으로는 한계에 봉착했으나, 경기의 변동성이 커 과도한 투자 위험을 질 수는 없는 상황에서 소위 '중위험·중수익' 트렌드가 강화되는 추세를 반영하고 있는 것으로 보인다.

일반적으로 보유자산 규모가 클수록 위험 감수능력(Ability to take risk)이 증가하는데, 한국 부자의 경우에도 금융자산 보유액이 클수록 안정적 투자성향(안정형+안정추구형)이 감소하고 위험중립 및 적극투자 성향의 비중이 증가하는 모습을 보였다. 연령별로는 60대 이상의 안정적 투자성향 비중이 59.7%로 40대 이하 대비 13.9%p 높게 나타나는 등, 연령이 높아질수록 안정적 투자성향이 증가하는 모습을 보였다.

은퇴 및 노후 준비 일반인과 큰 차이

세계에서 가장 빠른 고령화 속도, 베이비붐 세대의 본격 은퇴 등의 영향으로 은퇴 및 노후 준비는 한국 부자들에게 고민을 안겨주고 있다. 이들은 나름의 은퇴 및 노후 준비를 하고 있는데 일반인과 적잖은 차이를 보이고 있다.

한국 부자는 은퇴 후 '적정한 삶을 유지하기 위해' 필요한 생활비를 월평균 696만원(연 8,357만원, 가구 기준) 정도로 생각하고 있다. 이는 아직 은퇴하지 않은 일반가구의 은퇴 후 월평균 적정 생활비 218만원에 비해 약 3.2배 높은 수준이다.

경제적 은퇴 준비 방법에서도 일반인은 공적연금을 통한 노후 준비율이 약 67%로 다른 준비 방법 대비 압도적으로 높은 반면, 부자의 경우 부동산 및 예적금/보험, 직/간접투자 등 투자자산을 다양하게 활용해 은퇴를 준비하는 것으로 나타났다.

부자들의 노후 준비 방법으로 부동산의 활용 비중이 전년 대비 21.0% 포인트 증가하는 모습을 보여, 최근 부동산 시장의 회복세에 따라 부동산에 대한 장기적 전망이 긍정적으로 변화됐음을 확인할 수 있다. 또한 예적금을 활용한 노후 준비 비율이 전년 대비 12.5% 포인트 감소한 반면, 주식/펀드 등 직ㆍ간접투자의 활용 비중은 전년 대비 증가함으로써 원금 손실이 전혀 없는 안전한 투자만으로는 행복한 노후 준비에 필요한 수익을 거두기 어렵다는 인식이 확산된 것으로 보인다.

그리고 은퇴 준비를 위한 최우선 방법(1순위 기준)으로 사적연금을 꼽은 비중이 16.3%로 부동산을 제외하고 유일하게 전년 대비 증가했는데, 노후에 정기적 현금흐름을 보장하는 연금상품의 중요성을 크게 느끼고 있음을 알 수 있다.

이홍우 기자 lhw@hankooki.com